La OPEP Plus (el grupo tradicional de productores más sus aliados como Rusia y México) celebró su 28ª Reunión Ministerial el 5 de mayo y dejó sin modificaciones para este junio el nuevo incremento mensual que había sido acordado justamente para mayo en 432.000 barriles por día diarios (bpd), por encima de 400.000 bpd vigentes desde julio 2021 hasta abril 2022.

De esta manera, la OPEP Plus no se hizo eco de las demandas de los países consumidores en torno a un aumento de su agregado mensual de oferta, superior a lo ya pactado internamente; además de pretender acusar ahora a la organización de los efectos secundarios arrojados debido al conflicto bélico entre Rusia y Ucrania.

Las presiones externas chocaron con el criterio de un mercado balanceado (argumento esgrimido por los ministros petroleros )y la alteración de los mercados por razones geopolíticas debido al conflicto bélico.

China y baja demanda

Antes que reaccionar por el miedo a precios mayores del petróleo, la OPEP Plus estima que prevalece un riesgo a la baja en los mercados, producto de la variación desfavorable de la demanda en China debido al impacto negativo en el consumo de petróleo. Esto se atribuye al recrudecimiento de los contagios de covid 19 y las medidas gubernamentales estrictas de cierre de ciudades grandes como Shanghái y otros centros urbanos altamente poblados.

En tal sentido, ha habido un consenso por parte de la OPEP, la AIE y la EIA en corregir a la baja el crecimiento estimado previamente de la demanda en 2022 y 2023.

También ha incidido en el criterio de la OPEP Plus para tomar su decisión sobre el incremento de su suministro mensual, los recortes anunciados por el Fondo Monetario Internacional (FMI) y el Banco Mundial (BM) en sus pronósticos de crecimiento de la economía global para este año y el venidero.

Esa previsión de un menor crecimiento se debe al efecto inflacionario adverso de los aumentos de precios de las materias primas, debido a la interrupción de la oferta generada por el conflicto en Ucrania, y ante lo cual los bancos centrales han empezado a endurecer las políticas monetarias a un ritmo más acelerado.

Cálculo difícil

Vale señalar que la OPEP Plus ve la interrupción del suministro ruso como un evento geopolítico, cuyo impacto en la oferta mundial sigue siendo difícil de cuantificar hasta el punto de no descartar un peligro de interrupción de hasta siete millones de bpd. Esto explicaría la alta volatilidad observada en el precio del crudo desde que empezó el conflicto a finales de febrero, y la incertidumbre creciente asociada a las sanciones aplicadas por Estados Unidos (EE.UU) y la Unión Europea (UE) y otros países aliados que han afectado el comercio energético con Rusia.

El papel de las reservas estratégicas

La AIE ha dicho que casi tres millones de bpd producción rusa podrían cerrarse a partir de este mayo que casi termina, y ello se agravará por el insuficiente almacenaje disponible en Rusia. Esto terminará por crear cuellos de botella en la cadena de producción y culminará inevitablemente con el cierre de pozos.

Por otro lado, las expectativas para Rusia se agravan al revelar el grupo G7 – de las principales economías- la intención de reducir la dependencia de las importaciones de petróleo de Rusia, aunque de manera oportuna y ordenada, lo que se sumaría a la prohibición total impuesta por EE.UU y Canadá.

No sorprende entonces que existan expectativas de precios del petróleo cercanas a $200 el barril, como reflejo de un elevado riesgo sobre el suministro.

Pocos resultados

Por cierto, que en su defensa de los fundamentos como base para mantener su plan de aumento gradual de la producción y las causas políticas que exacerban la volatilidad del precio del petróleo, la OPEP Plus ha resaltado la inutilidad del gran anuncio de una inyección de más de 200.000 bpd en seis meses por parte de los países integrantes de la AIE, procedente de sus reservas estratégicas.

El drenaje de barriles desde sus reservas estratégicas, es una táctica que ha sido utilizada en otros tiempos, por algunos de los mayores consumidores de petróleo, sin mayores resultados.

Esta falta de respuesta en relación a una incidencia bajista esperada en los precios, pudiera estar ejerciendo un efecto contrario en las expectativas, debido a que los reservorios estratégicos han disminuido de manera importante y luego los gobiernos deben hacer ingentes compras de petróleo para volverlos a llevar a niveles de tranquilidad, de manera de garantizar seguridad y soberanía nacionales.

Capacidad ociosa, recortes y la OPEP Plus

En opinión de algunos analistas -temerosos de presiones alcistas que son visibles en las curvas de futuros en una acentuada inclinación (Backwardation)- este aspecto se ve agravado por la reducción de la capacidad ociosa de la OPEP, y la manifiesta incapacidad mostrada por países socios para cumplir sus compromisos de aumentos de producción, hasta el punto del enorme grado de sobrecumplimiento en las metas de recorte que se vienen acarreando desde el segundo semestre de 2021.

En cualquier caso, la posibilidad de una adición importante de barriles al mercado descansa en manos de Arabia Saudita y Emiratos Árabes Unidos (EAU), países cuyos gobiernos han preferido preservar la unidad de la OPEP Plus, al ser de capital importancia para ello el aporte estratégico de Rusia. Por eso han preferido seguir el libreto de reponer el gran recorte de producción de abril de 2020 de acuerdo a lo programado hasta septiembre de este año, cuando entonces se volverá a discutir dentro de la OPEP Plus la continuidad del acuerdo de cooperación.

El papel de Rusia

No se puede ignorar que entre los países que ahora están confrontando problemas para cumplir el incremento mensual de su cuota destaca, obviamente, Rusia debido a los efectos de las sanciones.

Además, está en el ambiente la discusión sobre la prohibición de importaciones de petróleo, gas natural y carbón procedentes de Rusia por parte de la Unión Europea en 2022, y con excepciones para algunos países de la Unión en 2023.

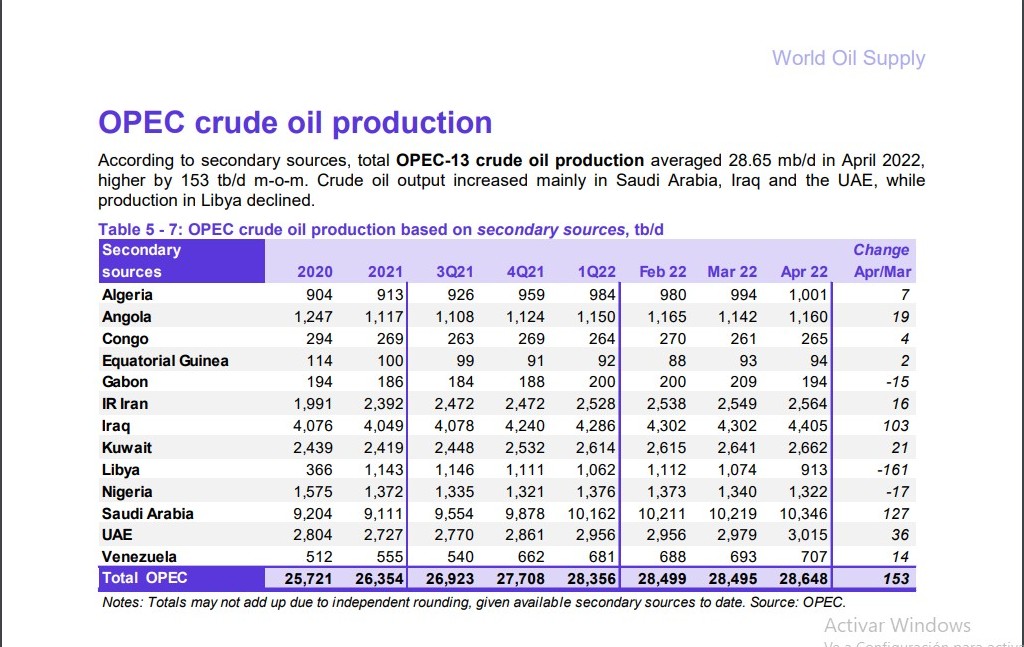

Rusia produjo alrededor de 1,3 millones de bpd por debajo de su objetivo en abril, siendo que su cuota era de 10,44 millones de bpd y la misma subirá aún más en mayo y los meses venideros, pero su incumplimiento tiende a empeorar. Este declive ruso, al igual que el de países como Angola y Nigeria, llevó a la producción de petróleo de la OPEP Plus a un mínimo de seis meses de 41,58 millones de bpd en abril.

Fundamentos del mercado

La OPEP Plus, entonces, en lugar de reaccionar a un evento político circunstancial prefirió atender a un desarrollo fundamental del mercado.

No solamente reitera que el mercado está bien asistido por la oferta, sino que en el informe preparado por la secretaría de la OPEP para la reunión del Comité Técnico Conjunto (JTC) de la OPEP Plus, previó un excedente en la oferta mundial de petróleo que superaría la demanda en 1,9 millones de bpd este año. Este superávit podría incluso ampliarse, de acentuarse las medidas de inmovilización general en China por la pandemia de covid 19.

Asimismo, la OPEP ha rechazado contundentemente, la aprobación por un Comité del Senado de EE.UU de un nuevo proyecto de ley bipartidista NO-OPEC. Los principales ministros de la OPEP respondieron a esta propuesta legal, que busca regular el mercado energético local y posibilitar demandas contra naciones petroleras soberanas, como una iniciativa que traería tal caos en los mercados. El ministro de Petróleo de Emiratos Árabes Unidos (EAU) no excluye la posibilidad de precios del petróleo en torno a $300 el barril.

Esta legislación tendría que ser aprobada por el pleno del Senado y la Cámara de Representantes, antes de que el presidente la promulgue.

Conflicto Rusia Ucrania

Han confluido dos eventos de gran impacto sobre la economía mundial. El conflicto entre Rusia y Ucrania ha frenado la fase expansiva que venía desde 2021 al calor de los enormes programas de estímulos de naturaleza fiscal y monetaria, que habían dejado atrás la parálisis ocasionada por la pandemia del covid 19.

Sin embargo, la fuerte recuperación económica había acarreado un problema de cuellos de botella en la cadena global de suministros, y exigido un expediente de astringencia monetaria ante el rebrote inflacionario.

Rusia que invadió Ucrania, es un actor clave en el mercado petrolero mundial. Foto: AFP

¿Quién da menos?

A contravía de las expectativas que llevadas por el temor a la interrupción de los suministros globales, apuntan a precios del petróleo más allá de $150 por barril, el mercado está bajo la convulsión de lo que pueda hacer Rusia para reorientar sus exportaciones de petróleo hacia quien esté dispuesto a comprarlo, como ha venido pasando con India, quien está aprovechando los jugosos descuentos de hasta 30% y 40% otorgados por Rusia.

Las compras de crudo ruso por parte de India se han disparado desde el comienzo del conflicto, pasando de cero en diciembre y enero a unos 300.000 bpd en marzo y 700.000 bpd en abril. El crudo ahora representa casi el 17% de las importaciones indias, frente a menos del 1% antes de la invasión. El año pasado, India importó en promedio unos 33.000 bpd de Rusia.

Como país eminentemente petrolero que es y conocedor de todas las acrobacias que enseña el mercado de los hidrocarburos, Rusia no se quedará -precisamente- cruzada de brazos ante el bloqueo que imponga la UE y las sanciones hartamente conocidas de EE.UU. Aquí se hace palpable aquel viejo aforismo que dice: “Los rusos también juegan”.

China, Europa e India

Asimismo, China, y en particular, sus refinerías independientes están aumentando su adquisición de crudo de Rusia sacando ventaja, igualmente, de sus descuentos. Se está produciendo, así una reorientación temporal, o reacomodo, del comercio petrolero mundial que puede dejar muchos perdedores al final del día.

Se estima que hasta cuatro millones de bpd petróleo ruso tendrían que ser vendidos en Asia, mientras que el Medio Oriente está llamado principalmente a llenar el vacío en Europa, mercado que por el momento está siendo asistido crecientemente por las exportaciones estadounidenses, a pesar de que este país (EE.UU) aún no se autoabastezca.

El crudo ruso que se colocaba principalmente en Europa, ahora lo hace discreta y crecientemente en Asia, con todo lo que ello pueda acarrear en las -hasta ahora- sólidas relaciones comerciales entre China, India y sus suministradores del Medio Oriente.

Guerra de precios

Se trata, entonces, de una guerra petrolera por mercados que incluso, podría poner en riesgo la continuidad de la OPEP Plus. Basta recordar la guerra de precios entre Rusia y Arabia Saudita entre marzo y abril de 2020, antes que se firmara el armisticio entre los dos países, bajo la mirada y participación de EE.UU y el G20.

En este marco hay que analizar con mucho cuidado la fuerte reducción de los precios oficiales de exportación llevada a cabo por ARAMCO, la estatal petrolera saudita y la mayor empresa petrolera del mundo, en atención al creciente temor de que la demanda de crudo se desmorone en China, sin que se mencione que esta mermada sed petrolera de China está siendo aprovechada por su gran competidor en ese mercado, como lo es Rusia.

De esta manera, ARAMCO está reduciendo sus precios de exportación por primera vez en cuatro meses, lo cual será seguido por sus vecinos del Medio Oriente.

Según un informe de Bloomberg, Aramco redujo el precio de su Super Light para Asia en más de $5 por barril y el precio de su Extra Light en $4,95 para las entregas de junio. Los precios del crudo para Europa fueron reducidos de forma más moderada por el gigante estatal saudí, entre $2 y $3, informó también Bloomberg.

Los persas también juegan

Otro país que se ha visto perjudicado por la mayor colocación de crudo ruso a gran descuento en China e India es Irán, el cual llegaba a China a través de métodos de ocultamiento para evadir las sanciones estadounidenses, y mire que lo lograba (las sanciones no siempre han sido tan efectivas como mucha gente cree). Ya por esta razón, al igual que el crudo venezolano se comerciaba bajo un descuento importante que compensara los riesgos para el importador chino, en particular las refinerías independientes.

China importó casi 650.000 bpd de crudo iraní en abril, un poco menos que los casi 700.000 bpd descargados en marzo. En contraste, las importaciones de crudo transportado por mar a China desde Rusia aumentaron un 16% en abril, desde marzo a alrededor de 860,000 bpd, el nivel más alto desde diciembre pasado, según datos de Reuters.

¿Y Venezuela, a todas estas?

Venezuela, igualmente se resiente de esta fuerte colocación de crudo ruso barato en China, por lo que se habla de ofertas de mezcla venezolana con descuentos de más de $30 o $40 por barril. Esto tiene el agravante de que sigue siendo transportado de manera furtiva por el riesgo de sanciones y es un crudo de inferior calidad en comparación con su similar ruso.

Un escenario desfavorable para el flujo de divisas que requiere el gobierno de Maduro es que Pdvsa se vea forzada a competir en descuentos con Rusia, lo que según algunos reportes ya podría estar ocurriendo, so pena de ver varados millones de barriles en puertos de China, lo que estaría afectando a importaciones procedentes de Venezuela e Irán, según Bloomberg.

Así, el gran mercado chino e indio va a verse disputado por los barriles procedentes de Rusia, Irán y Venezuela, y la solidaridad de Rusia e Irán hacia Venezuela será puesta a prueba.

“En las puertas del cielo primero yo que mi padre,” dirán los rusos e iraníes.

Producción estancada

Mientras tanto, en Venezuela la producción petrolera mensual promedio se mantiene estancada por debajo de 700.000 bpd en el primer cuatrimestre de 2022, exactamente en 687.500 bpd, según fuentes secundarias de la OPEP. Esto lleva a pensar que la capacidad de producción de Pdvsa se ha visto mermada, entre otros factores, por la caída de la inversión y la acentuación de las sanciones estadounidenses.

De esta manera el incremento observado desde el segundo semestre de 2021 ha sido solo posible por el convenimiento de intercambio de crudo por condensado firmado con Irán, y refrendado en reciente visita del ministro petrolero persa a Venezuela.

Es palmaria la necesidad de reinventar la industria petrolera nacional con la participación de capitales nacionales y extranjeros que inviertan masivamente, ya que PDVSA se quedó sin musculo financiero, agotada, saqueada y quebrada por un modelo político divorciado completamente de cualquier lógica económica.

Sin cambios no hay paraíso

Por ello no solo hay que abogar por un cambio o flexibilización de las sanciones estadounidense que agravan la postración de la industria fósil, sino que desde Miraflores deben llegar señales claras, serias y contundentes sobre los cambios legislativos que se deben proponer, para hacer atractiva nuevamente la explotación de las reservas de hidrocarburos (y sin que esto comporte la entrega de nuestra industria petrolera al capital financiero petrolero nacional o internacional).

Más aún, cuando en latitudes vecinas como Guyana y Brasil los capitales fluyen masivamente para explorar y explotar reservas livianas en un contexto fiscal bastante competitivo.

Solo así Venezuela podría intentar alcanzar el sueño otoñal de una producción de dos millones de bpd tantas veces anunciada (desde hace ya dos años), y tercamente, por el presidente Maduro y su ministro de energía y petróleo.

Ratificamos, una vez más, nuestra ya reiterada afirmación de que la producción petrolera nacional no será incrementada en más de 200.000 bpd para finales de este año.

Dependencia intacta

Venezuela logró aumentar la producción de petróleo extrapesado en la Faja del Orinoco (FO) porque la capacidad ociosa pudo activarse gracias al concurso del diluente iraní. Pero no fue resultado de crudo mejorado, puesto que los mejoradores están paralizados.

Este flujo de mezcla ha significado una mayor disponibilidad de crudo que puede dirigirse a los mercados externos, o almacenarse, aprovechándose así los altos precios actuales del petróleo.

Sin embargo, los problemas de comercialización generados por las sanciones estadounidenses y los de calidad del crudo ofertado han impedido que se sostengan las exportaciones. Esto ha llevado a eventualmente se acopien en barcos y tanques en tierra (almacenamiento), lo que termina por crear interrupciones en la cadena de producción, y provocan estancamiento en la extracción de los pozos.

Todo este panorama, algo sombrío para Venezuela, solo nos arroja -una vez más- la conclusión de que en nuestro país todo sigue dependiendo de la gracia del petróleo y que cada día que pasa somos más dependientes del “rentismo” petrolero.