Sudeban aprueba créditos en bolívares sobre 30% de depósitos en divisas: ¿cómo funciona?

Los bancos ahora podrán ofrecer créditos en bolívares sobre el 30% de los depósitos en divisas: ¿cómo funcionará? ¿Cuánto dinero se podría prestar realmente? ¿El sector privado se beneficia? Aquí hay respuestas

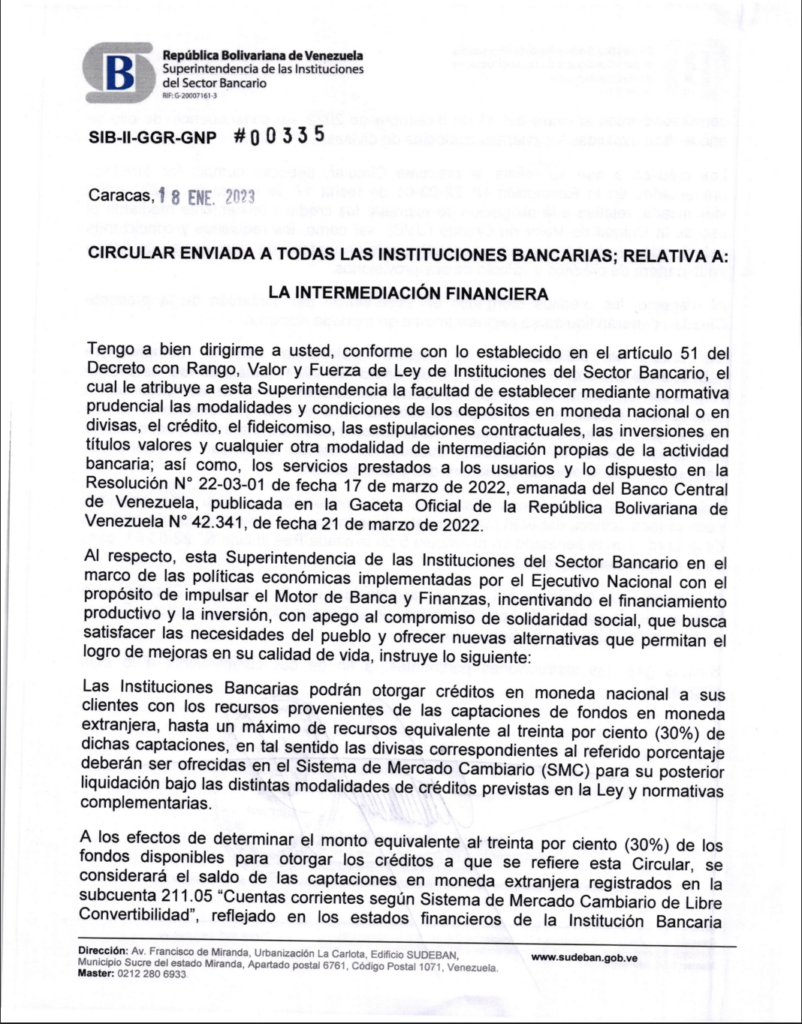

La Superintendencia Nacional de Instituciones del Sector Bancario (Sudeban) oficializó la autorización a la banda para dar créditos en moneda nacional sobre 30% de la cartera de depósitos de libre convertibilidad. El financiamiento aplicaría para el saldo existente hasta el 31 de diciembre de 2022.

¿De dónde proviene el crédito?

La Sudeban indicó en un comunicado que «las instituciones bancarias podrán otorgar créditos en moneda nacional a sus clientes con los recursos provenientes de las captaciones de fondos en moneda extranjera, hasta un máximo de recursos equivalente al treinta por ciento (30%) de dichas captaciones».

Además aclaró: «(…) las divisas correspondientes al referido porcentaje deberán ser ofrecidas en el Sistema de Mercado Cambiario (SMC) para posterior liquidación bajo las distintas modalidades de créditos previstas en la Ley y las normativas complementarias».

¿Esto qué significa?

Lo que quiere dar a entender la Sudeban es que los montos en moneda extranjera que se destinen a préstamos no se entregarán a los solicitantes de financiamiento, sino a aumentar la oferta en el mercado cambiario. El objetivo es incrementar el crédito bancario disponible y también la disponibilidad de divisas en las mesas cambiarias.

Así la Sudeban incrementó la proporción de los recursos sujetos a intermediación de las cuentas de Libre Convertibilidad de 10% a 30%.

La institución también advirtió: «Se reitera lo indicado en la Circular distinguida con la nomenclatura SIB-DSB-CJ-OD-00240, de fecha 14 de enero de 2021, emanada de este ente regulador, en cuanto a la obligación de las instituciones bancarias de contar con la autorización previa de esta Superintendencia para ofrecer y promocionar a sus clientes y/o usuarios, sus productos, instrumentos o servicios financieros; así como, la del Banco Central de Venezuela, cuando los mismos contengan características particulares que le obliguen a requerir dicha autorización».

D

¿Cuánto dinero puede prestar la banca realmente?

De acuerdo con Banca y Negocios, la firma Aristimuño Herrera & Asociados ubicó el saldo en las cuentas corrientes de Libre Convertibilidad al cierre de 2022 en 17.133,9 millones de bolívares o 979,6 millones de dólares al tipo de cambio oficial en ese momento.

Eso se traduce en que el monto que pueden prestar los bancos, según el dólar oficial para el 31 de diciembre de 2022, estaría alrededor de 5.140,2 millones de bolívares o 293,88 millones de dólares.

Con el valor del dólar para el 18 de enero, esa cifra se redujo a 257,4 millones de dólares, un monto muy bajo para lo que necesitaría el sector privado para reactivarse.

¿Por qué sigue siendo un monto bajo?

En el trabajo Créditos bancarios en Venezuela: ¿revive el financiamiento o es un espejismo más?, hecho por ElEstímulo en conjunto con la Coalición Informativa “C-Informa” en noviembre pasado, se explica una de las razones principales: la banca no tiene capacidad de dar créditos más allá de la restricción por encaje legal.

«La cartera de créditos de la banca, según las cifras reportadas por la Sudeban, actualmente llega a apenas 504 millones de dólares, lo cual representa tan solo 0,7 puntos del PIB», explica el reportaje.

Y detalla lo siguiente: «En el caso hipotético e improbable de que el encaje legal llegara a cero mañana, entonces la banca podría prestar 2.330 millones de dólares, los cuales en total representarían tan solo 5 puntos del PIB. La cartera de créditos de Chile, para poner un ejemplo, representa 88,7 puntos del PIB».

En este sentido, subraya: «(…) los analistas apuntan a que solo el sector privado necesita alrededor de 6 mil millones de dólares, cuatro veces más que los depósitos totales de la banca y 12 veces más de lo que actualmente están prestando los bancos».

El mes con mayor cantidad de días feriados - bancarios en 2026 es junio, seguido de diciembre. Además hay dos "fines de semana largos" porque algunos feriados son los días viernes y lunes. Aquí puedes consultarlos

Como en años anteriores, el cierre de los bancos durante estos días estaba previsto en el calendario bancario de 2025. Estos son los servicios que sí estarán disponibles durante los carnavales

La "línea cotidiana" de Cashea ahora es más amplia. La plataforma agregó nuevos supermercados y farmacias de Carabobo, Zulia, Anzoátegui, Miranda y Nueva Esparta. Conoce cuáles son