Medida de Sudeaseg obliga a aseguradoras a cubrir emergencias por sismo (+detalles)

Tras el doble sismo que sacudió al país, el ente regulador obliga a las compañías de salud y medicina prepagada a garantizar atención médica inmediata a los heridos

Tras el doble sismo que sacudió al país, el ente regulador obliga a las compañías de salud y medicina prepagada a garantizar atención médica inmediata a los heridos

La Superintendencia de la Actividad Aseguradora (Sudeaseg) emitió una medida excepcional para proteger a la ciudadanía tras la contingencia sísmica que sacudió al país. A través de la circular SAA-01-0137-2026, el ente regulador instruyó a todas las empresas del sector y de medicina prepagada a levantar de forma temporal la exclusión por catástrofes naturales en las pólizas de salud y de accidentes personales.

El objetivo central de la resolución es garantizar la atención médica inmediata, oportuna y sin trabas administrativas de todos los asegurados que resultaron heridos a causa del doble sismo registrado el pasado 24 de junio, eventos que hasta la fecha han dejado un saldo lamentable de 1.450 fallecidos en todo el territorio nacional.

La resolución de la Sudeaseg es clara en cuanto a los derechos inmediatos de los usuarios:

A pesar del alivio que representa para los ciudadanos, la medida altera la estructura técnica sobre la que se calculan las pólizas en el país. María del Carmen Bouffard, especialista en el área de seguros, explicó en entrevista para Unión Radio que este tipo de riesgos catastróficos normalmente están excluidos de los contratos de salud debido a su magnitud.

Al asumir costos no contemplados en las primas, el impacto financiero para las empresas podría ser severo. Según Bouffard, la Sudeaseg tendrá que evaluar a la brevedad mecanismos de compensación para equilibrar el sector, entre los que destacan el reajuste o liberación de reservas operativas y alivios en el ámbito tributario, tales como exenciones, exoneraciones o rebajas fiscales temporales mientras dure la contingencia.

La especialista aclaró que esta flexibilización aplica estrictamente para el ramo de salud y accidentes personales. El resto de las pólizas patrimoniales operan bajo realidades muy distintas. Por ejemplo, en el caso de los vehículos, la cobertura contra terremotos no es automática; se comercializa como un anexo opcional que el asegurado debe verificar si tiene contratado.

Por otro lado, Bouffard lamentó que la contratación de pólizas para el hogar sea críticamente baja en Venezuela. La realidad económica de los últimos años ha obligado a la población a priorizar exclusivamente el resguardo de la salud, dejando desprotegidos los bienes inmuebles ante eventos de esta magnitud.

El aumento exponencial de casos de covid en este primer trimestre de 2021 también pone en riesgo la salud financiera de las empresas aseguradoras, argumenta la Superintendencia de Seguros (Sudeaseg), al limitar el alcance de las coberturas por covid.

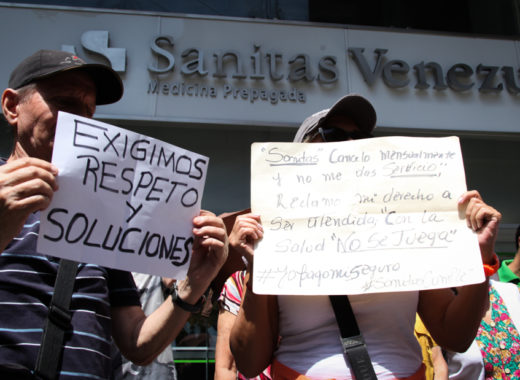

La Superintendencia de la Actividad Aseguradora (Sudeaseg) ordenó a la empresa de medicina prepagada Sanitas Venezuela a mantener sus operaciones y a consignar un "plan de acción" que garantice el servicio a sus clientes.

Debido al incremento de los costos médicos en los últimos meses y el rezago de las tarifas de los servicios, Sanitas suspendió en Caracas la alianza con cuatro clínicas y en consecuencia el número de médicos es inferior, disminuyendo -sin aviso previo- las opciones a sus clientes.