Banco Central de Venezuela sin sanciones: qué cambia para los venezolanos

La licencia de la OFAC permite reactivar un amplio rango de servicios financieros con el Banco Central de Venezuela y la banca pública, desde transferencias y cuentas en dólares hasta pagos digitales, remesas y operaciones en el mercado de valores

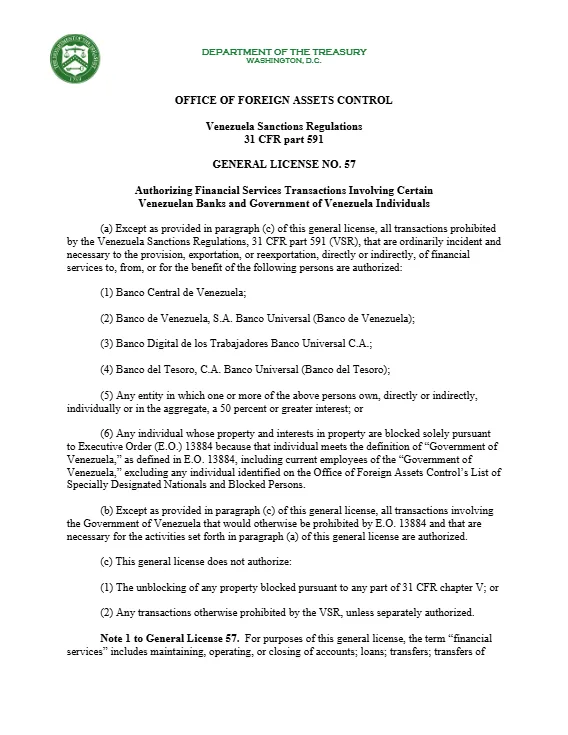

La Oficina de Control de Activos Extranjeros (OFAC), adscrita al Departamento del Tesoro de Estados Unidos, emitió una nueva licencia general que flexibiliza de forma significativa el régimen de sanciones sobre el sistema financiero venezolano, al autorizar determinadas operaciones con el Banco Central de Venezuela (BCV) y varias entidades bancarias públicas.

La decisión marca un cambio relevante en la política de presión financiera que Washington ha mantenido sobre Venezuela desde 2019, cuando impuso restricciones severas que aislaron a la banca estatal del sistema financiero internacional.

¿Qué operaciones quedan permitidas al BCV?

La licencia General Nº 57 de la OFAC establece una definición amplia de “servicios financieros”, lo que habilita un conjunto extenso de operaciones dentro del sistema bancario. En concreto, quedan permitidas:

Gestión integral de cuentas y servicios bancarios básicos: mantenimiento, operación y cierre de cuentas; concesión de préstamos; transferencias y transferencias de fondos; y servicios bancarios en general.

Operaciones financieras tradicionales: servicios de transferencia de dinero; cobro, presentación, promesa, orden y consignación de pagos; aceptación de depósitos; emisión de seguros y garantías; retiros de efectivo; servicios de cheques; transferencias ACH y transferencias electrónicas internacionales.

Medios de pago y plataformas digitales: operaciones con tarjetas de débito, tarjetas prepago y cajeros automáticos; emisión y uso de tarjetas de pago y billeteras digitales; así como otros instrumentos definidos dentro de estándares internacionales de pago.

Operaciones en divisas y corresponsalía bancaria: cambio de divisas; servicios bancarios, de pago y de cuentas corresponsales denominados en dólares estadounidenses; y servicios asociados al envío, procesamiento, cobro y recepción de fondos o remesas.

Pagos laborales y beneficios: procesamiento y recepción de salarios, pensiones, anualidades, nóminas y otros pagos o beneficios laborales.

Transferencias a través de tecnología digital: envío de fondos mediante dinero móvil, billeteras móviles, cuentas bancarias digitales, tarjetas de crédito y débito, pagos en línea y otras plataformas electrónicas.

Seguridad y tecnología financiera: implementación y operación de servicios vinculados a prevención de fraude, verificación, autenticación, ciberseguridad y protección de transacciones por parte del Banco Central de Venezuela y la banca pública.

Mercado de valores e instrumentos financieros: inversiones y transacciones con títulos valores, así como operaciones con futuros u opciones sobre materias primas, lo que podría facilitar emisiones en moneda extranjera.

¿Qué bancos están incluidos?

La autorización abarca al Banco Central de Venezuela como eje principal del sistema, así como a varias instituciones financieras estatales que concentran buena parte de las operaciones internas del país. Entre ellas destacan el Banco de Venezuela, Banco Digital de los Trabajadores y el Banco del Tesoro

Estas entidades han operado durante años con fuertes limitaciones para realizar transacciones internacionales.

Impacto potencial en la economía venezolana

El alcance de esta flexibilización podría ser significativo en términos operativos. La posibilidad de reconectar parcialmente a la banca pública con el sistema financiero internacional abre varias vías de mejora:

1. Mayor fluidez en pagos internacionales: empresas venezolanas podrían recuperar canales más directos para pagar importaciones, servicios y proveedores en el exterior, reduciendo costos y tiempos asociados al uso de intermediarios informales.

2. Reactivación de corresponsalías bancarias: bancos extranjeros podrían retomar relaciones con instituciones venezolanas, lo que facilitaría operaciones en divisas y ampliaría la oferta de servicios financieros.

3. Impulso a las remesas. la autorización de plataformas de pago y transferencias podría hacer más eficientes los envíos de dinero desde el exterior, un flujo clave para millones de hogares venezolanos.

4. Mayor estabilidad operativa interna: el BCV podría tener más margen para gestionar pagos, reservas y operaciones en moneda extranjera, lo que incidiría en el funcionamiento general del sistema financiero.

A través del Sistema Patria se viene asignando un cupo de 120 litros de gasolina al mes que se vende a precio subsidiado. El subsidio de gasolina es de 95%, por lo que por un cupo de 120 litros el usuario debe pagar $3