Fondo Copérnico ofrece recobrar plata a tenedores de bonos de Venezuela y Pdvsa

Bonos de la República y de Pdvsa ya vencidos acumulan unos $60.000 millones en pagos morosos por capital e intereses, según cálculos de Jorge Piedrahita, asesor del fondo Copérnico.

La enorme deuda externa de Venezuela, emitida por la República y por empresas del Estado, como Pdvsa y la antigua Elecar es hoy la más grande de América en condiciones de impago, o «default».

Y ya están a punto de prescribir los derechos de una parte importante de los compradores de los bonos, en los que está representada parte de esa deuda pública.

Miles de tenedores de bonos de esta deuda, personas naturales, ahorristas, o inversores institucionales, grandes bancos y fondos de inversión, cajas de ahorro, clientes de corredores de valores, tesorerías de grandes empresas, están entre los afectados desde el lado de los acreedores porque el gobierno venezolano no paga desde hace años capital ni intereses de esos compromisos financieros.

El 2 de noviembre de 2017 Maduro anunció que buscarían renegociar la deuda externa venezolana. Pero eso no sucedió.

Las posteriores sanciones impuestas por Estados Unidos al régimen chavista en represalia a sus atentados a la democracia y los derechos humanos hacen que hoy, en las condiciones actuales y en ausencia de un acuerdo político de amplio alcance, el gobierno venezolano no podría pagar el servicio de esa deuda, ni aún teniendo la voluntad y el dinero para hacerlo, destacan analistas.

Los tenedores tampoco pueden intentar negociar un refinanciamiento, como resultado de las mismas sanciones, a menos que hubiera expresas licencias en este sentido emitidas por la OFAC, de Estados Unidos (la Oficina de Control de Activos Extranjeros).

Hoy una parte importante de los bonos de esa enorme deuda pública están a punto de prescribir (se van acumulando según el ritmo de vencimiento del capital, seis años después del vencimiento de cada cupón), según la legislación del estado de Nueva York, bajo la cual se rigen muchas de estas emisiones.

En medio de este complejo proceso, algunas iniciativas de acreedores organizados tratan de hacer valer sus derechos como compradores de esta deuda (con la cual se financió el Estado y Pdvsa, para refinanciamientos de otros bonos, en dinero fresco o para supuestamente hacer inversiones que nunca quedaron claras o nunca fueron completadas).

Poseedores de estos bonos, como por ejemplo los tenedores del PDVSA 2020, han ido a tribunales e intentan ejecutar la garantía dada por el gobierno de Nicolás Maduro cuando hipotecó el 50,1% de Citgo, la petrolera filial de Pdvsa en Estados Unidos y estos acreedores están hoy a punto de embargar la petrolera.

Pero también hay otros papeles en circulación a los que apuntan fondos como Copérnico RecoVery Fund, cuyos ejecutivos buscan reclutar a interesados en recuperar su dinero antes de que estos papeles prescriban y se pierdan para siempre.

En los próximos 12 meses se prevé el vencimiento de otros $5.000 millones en capital de estos papeles.

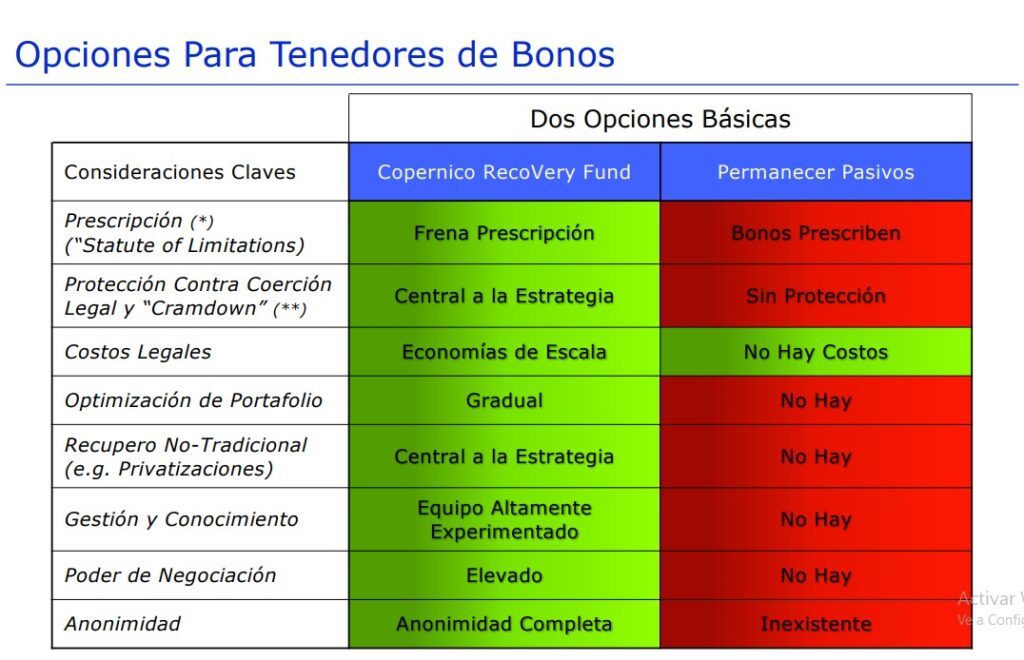

«El mensaje para todo tenedor de bonos es que deben participar de una iniciativa que proteja sus derechos de cobro, caso contrario se podría perder el valor total de los bonos», comenta a El Estímulo el operador financiero Jorge A Piedrahita, socio de Gear Capital Partners, economista y asesor del Copernico Recovery Fund, basado en Islas Caimán pero con cuentas custodia en Estados Unidos.

Copérnico se propone iniciar una demanda antes que se inicie la prescripción para proteger los derechos de estos tenedores. «Tenemos economías de escala para hacerlo y posicionarnos para utilizar la futura sentencia judicial como moneda de pago en la compra de alguna empresa que hoy esta en manos de el Estado» venezolano, explica Piedrahita.

Como fondo de inversión, Copérnico gana con el arbitraje de optimización de cartera, honorarios de gerenciamiento de estos activos y con el retorno de la inversión.

De cuánta deuda estamos hablando

Piedrahita, asesor para inversionistas institucionales, ha enfocado su trabajo en lugares problemáticos desde el punto de vista financiero, como Argentina, Ecuador y ahora Venezuela. Ha elaborado informes expertos sobre bonos de mercados emergentes en casos de litigios de valores. Esto incluye «la recopilación de inteligencia para la aplicación de arbitraje contra un país latinoamericano» y lista procesable de activos que no estarían protegidos por la Ley de Inmunidad Soberana Extranjera (y por lo tanto sujetos a embargos por parte de acreedores financieros).

Copernico Capital Partners S.A. y la firma venezolana NTN Consultores, con sede en Caracas, y dirigida por el economista Benjamín Tripier, acaban de anunciar un acuerdo «para atraer inversores no gubernamentales a un fondo dedicado a la recuperación de deuda soberana y de PDVSA».

Piedrahita explica en conversación con El Estímulo pocos días antes de viajar a Caracas que ya hay vencidos $14.148millones en bonos emitidos por la República.

A esto se suman otros $13.411 en bonos emitidos por Pdvsa y otros $650 millones en papeles de ELECAR (antigua Electricidad de Caracas, hoy la estatizada Corpoelec), que vencieron en 2018.

Además están dos pagarés emitidos por Pdvsa por un monto acumulado que se estima entre $2.000 y $3.000 millones.

«Estamos hablando que en términos generales la mitad de la deuda esta vencida. Tal vez más», señala.

«La deuda total en bonos son $31.000 millones de la Republica; $27.000 millones de PDVSA; $650 millones de ELECAR, más los pagares. La deuda total de el pais incluyendo PDVSA, se estima en un monto de alrededor $200.000 millones de dólares, o sea 300% del PBI», Producto Interno Bruto, suma total de riqueza que produce una economía.

Los montos de estos vencimientos se refieren solo al principal, pero los intereses caídos estimados suman otros $18.000 millones por el lado de los bonos de la República, más unos $12.000 millones por Pdvsa, puntualiza Piedrahita.

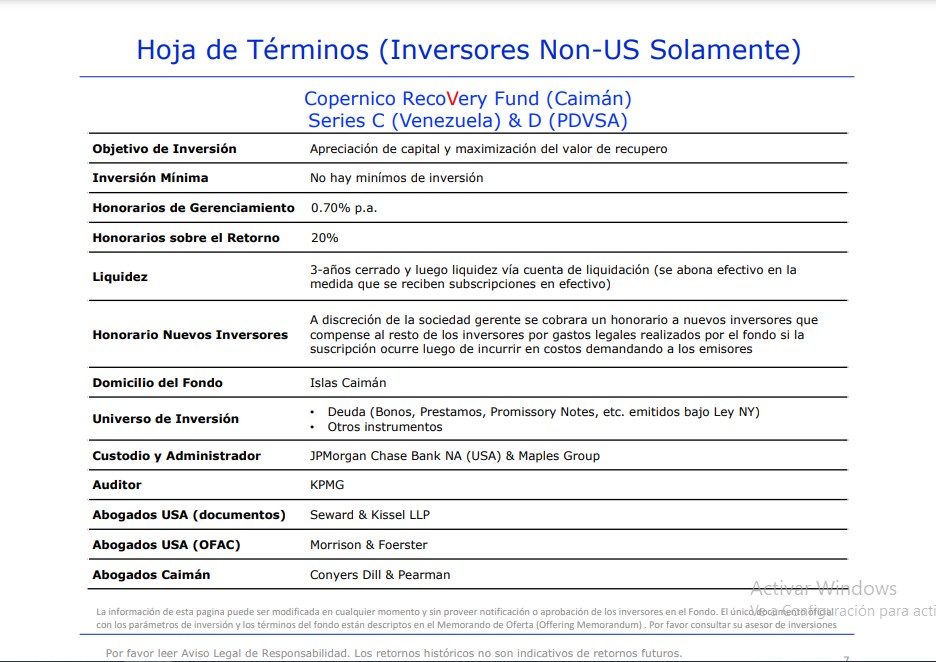

En este asunto de recuperación de dinero de esta deuda para los tenedores, «el fondo sigue una estrategia institucional, pero busca tenedores de deuda que pueden ser individuos y de hecho la mayoría de los inversores son individuos», explica el asesor de Copérnico, fondo que maneja una tenencia de papeles estimada en unos 500 millones de dolares a valor nominal (el valor del momento de la emisión. Como se sabe, el valor real de esos papeles ha caído estrepitosamente en el mercado secundario).

«Es importante destacar que los tenedores de bonos tienen libertad para ejercer sus derechos como propietarios de los mismos, incluyendo la posibilidad de transferirlos o venderlos, siempre y cuando el comprador o receptor no sea una persona física o jurídica de los Estados Unidos (debido a las sanciones). Por consiguiente, tienen la opción de invertir sus bonos en el Copérnico Recovery Fund («CRF»), que está constituido y regulado en las Islas Caimán y cuenta con proveedores de servicios institucionales», señalan las firmas en un reciente comunicado.

«La cesación de pagos de Venezuela, PDVSA y ELECAR lleva casi seis años. Según los asesores legales estadounidenses consultados por el CRF (Copérnico), a partir de los seis años, las leyes del Estado de Nueva York, jurisdicción bajo la cual están emitidos los bonos, limitan el acceso a las cortes de los Estados Unidos (“Statute of Limitations”) de forma tal que se pierde, debido al trascurso del tiempo, el elemento más importante de presión para facilitar un futuro recupero, que es la acción ante las cortes tendiente a lograr una sentencia que ordene el pago de capital e intereses adeudados», explica la información.

En el corto plazo, uno de los objetivos es evitar la prescripción y maximizar maximización de recupero (recuperación de un porcentaje del valor). En el futuro, y esto está sujeto a posibles cambios del régimen de sanciones sobre el gobierno de Venezuela, entre las diversas alternativas consideradas por Copérnico está la posibilidad de que se lleguen a utilizar bonos como contraprestación para adquirir empresas estatales o participar en “joint ventures” (asociaciones conjuntas) de PDVSA u otras alternativas a ser evaluadas.

«El CRF tiene como objetivo maximizar el recupero a lo largo del tiempo y mantiene un alto grado de flexibilidad para ejecutar la mejor alternativa en función del objetivo enunciado», señala la empresa.

Copernico Capital Partners S.A, con más de 20 años de trayectoria, gestiona distintas estrategias enfocadas en Latinoamérica, mientras que NTN Consultores es una firma de consultoría gerencial con más de 30 años de experiencia y trayectoria reconocida en el ámbito de la planificación estratégica y el análisis de entorno, señalan los promotores.

La oferta presentada por la república a los titulares de bonos de deuda nacional y de Pdvsa se enmarca en una estrategia para sumar a los tenedores de esos títulos al lobby en procura de flexibilizar las sanciones. La acción pretende también frenar una nueva ola de querellas judiciales en contra del país y de la petrolera estatal

El Parlamento venezolano calculó en más de 160.000 millones de dólares la deuda soberana del país ante el ocultamiento de cifras por parte de las autoridades, y culpó al gobernante Nicolás Maduro de haber hipotecado el país.