América Latina tiene un problema de crédito, pero también de descrédito

Para 2021, un 41% de los adultos de América Latina no tenía acceso a una cuenta bancaria, según el Global Findex del Banco Mundial. En Venezuela todos esos indicadores son peores, incluso hoy.

De una forma u otra, casi todas las causas que impiden una expansión del crédito en América Latina tienen su raíz en los gobiernos. Son limitaciones que surgen por diseño político, aunque esto es ignorado con frecuencia. No es un tema que preocupe en las discusiones parlamentarias ni en oficinas públicas, y esto resulta cuando menos extraño porque el crédito se traduce en inversiones, crecimiento y bienestar. Es un dinamizador del desarrollo, por toda la actividad que impulsa.

Se trata de uno de los indicadores que mejor da cuenta sobre el estado real de una economía. Así, los niveles de crédito suelen ser proporcionales al grado de desarrollo económico de un país, y aquellas economías con mayor acceso al crédito tienden a ser más prósperas y estables.

No es en vano pues que Venezuela tenga la cartera de créditos más pequeña de la región, por ejemplo; ni tampoco que sea el país que menos crédito destine al sector privado en relación con su Producto Interno Bruto (PIB). Esto solo es un reflejo de la conocida depresión económica que sufre el país.

Pero frente a sistemas financieros que han sido rígidos en América Latina, la tecnología se ha transformado en un aliado clave de los esfuerzos privados por aumentar el alcance de los servicios crediticios y de ahorro. Esfuerzos que han cristalizado en un ecosistema de tecnologías financieras (Fintech, en inglés), cuya adopción es cada vez mayor. Y esto ha generado un efecto dominó en la banca, que ahora lucha por competir con más y mejores productos, beneficiando a más personas.

El crédito, un dinamizador dela economía

El crédito es “la entrega transitoria de riqueza a un tercero, para que este la devuelva en un plazo estipulado, junto con unos intereses pactados”, tal como lo describe el intelectual argentino Alberto Benegas Lynch, quien es miembro de la Academia Nacional de Ciencias Económicas de Argentina. De acuerdo con esto, el crédito podría ser visto como una acción que se realiza, o incluso como un proceso, aunque para muchos economistas se trata también de un activo.

Pero lo cierto es que primero deben existir esos recursos aludidos, para luego ser puestos a disposición de terceros.

En ese sentido, es válido decir que el crédito surge porque antes hubo ahorro, tal como razona el economista austríaco Ludwig von Mises. Y esta disposición al ahorro da cuenta de cosas como la confianza en la moneda y la credibilidad en las instituciones bancarias, entre otras.

El ahorro entonces es lo que se transforma en crédito, y esto no es un proceso complicado ni novedoso. Como explica el banquero Oscar García Mendoza en una monografía para Cedice Libertad, todo banco recibe depósitos a los que debe pagar intereses y prestar servicios. Pero para generar ingresos que le permitan aquello, el banco debe poner tales depósitos a disposición de personas que accedan a devolverlo con una tasa de interés razonable, y en unos plazos estipulados. Esa tasa permite al banco cubrir sus costos, pagar intereses a los depositantes y dejar un margen de ganancia.

Por eso es que para un banco resulta primordial ofrecer acceso al crédito, siendo intermediador entre el ahorro que resguarda y el gasto o inversión que alguien persigue. Es en ese sentido que el crédito se transforma en “un vehículo para que la economía se desenvuelva con mayor facilidad”, como expone el profesor Daniel Lahoud, quien es director de la Escuela de Economía de la UCV.

El crédito es pues lo que permite a los individuos y familias acceder a bienes y servicios que son muy costosos de pagar en una sola operación, como adquirir un vehículo o una vivienda, o pagar una matrícula universitaria.

Por ende, verse privados de su acceso solo limita su crecimiento y bienestar. Además, las necesidades de consumo también hallan un respiro con el crédito, y esto a su vez dinamiza la actividad económica, tal como reconoce el director suplente en Banco Activo, Marcelino Plaza. Eso es también lo que explica el éxito de las tarjetas de crédito, así como su expansión desde mediados del siglo XX. Para muestra, se estima que en 2021 había 355 millones de tarjetas de crédito, cuyo valor de transacciones ascendió a 429 mil millones de dólares.

Pero más allá de los gastos individualizados, el crédito es también lo permite a las empresas obtener financiamiento para expandirse, crecer o hasta cubrir sus déficits en tiempos de crisis. Y su importancia se vuelve mayor para las pequeñas y medianas empresas (pymes), que tienen menor solidez financiera y están más expuestas a las vicisitudes del mercado.

No en vano, según detallan Irani Arráiz, Mattia Chiapello y Patricia Yáñez en un artículo para el Banco Interamericano de Desarrollo (BID), las pymes representan más del 99% de las empresas existentes en América Latina, cerca de un 60% de los puestos de trabajo y casi un 25% del PIB de la región.

Por ende, el acceso al crédito es más una necesidad para que estas empresas puedan operar, bajo la perspectiva de alcanzar márgenes de rentabilidad en el futuro.

Como señala Marcos Capote, quien es Ejecutivo en CAF, no contar con acceso al crédito es una gran limitante para las pymes, porque “sin esos recursosse les escapan oportunidades de rentabilidad por la falta de capital, y esto a su vez limita sus ganancias y el sueldo de sus trabajadores”.

Y es en la práctica lo que ha ocurrido en Venezuela, según expone el consultor financiero José Miguel Farías, dejando a las pymes sin capacidad de importar materias primas, invertir en activos, expandirse a nuevos mercados, ni desarrollar nuevos productos competitivos.

“Se han impuesto tantas restricciones que para un banco resulta casi imposible evaluar adecuadamente el riesgo crediticio, y otorgar un préstamo a largo plazo es una apuesta demasiado riesgosa”.

José Miguel Farías

Este caso refleja cómo la falta de crédito priva de crecimiento a una economía, y en ese orden de ideas conviene echar un vistazo al mapa regional. Después de todo, como reconoce Farías, “la evidencia sugiere que el acceso medido al crédito puede acelerar el desarrollo y la prosperidad de cualquier país”.

Cómo es el acceso al crédito en América Latina

Según reportó Bloomberg, Venezuela cerró el 2022 con una cartera de crédito de 750 millones de dólares americanos, ubicándose como la más pequeña de Latinoamérica. Para tener una idea, la cartera de Nicaragua fue de $4.435 millones, y la de El Salvador fue de $15.143 millones, según el portal Finanzas Digital, pese a que ambos tienen solo un cuarto de la población que tiene Venezuela.

Fuente: datos recopilados por Bloomberg

Aunque la cartera de crédito de Venezuela ya superó este año los $1.000 millones de dólares, tal como reportó Aristimuño Herrera & Asociados, cuyos datos son referenciales ante la opacidad de la Superintendencia de Bancos (Sudeban), se sigue tratando de una cartera diminuta.

Esto devela no solo el tamaño y productividad de la economía, sino además su nula capacidad para realizar inversiones. Y con una cartera tan reducida, el margen para solicitar créditos es limitado, mientras que las necesidades de financiamiento Bloomberg las estima en más de 5.000 millones de dólares.

Por ejemplo, hacia 2019, la mayor parte de las economías latinoamericanas mantenían una tendencia de mejora macroeconómica con bajos dígitos de inflación, tasas de interés controladas y una deuda más o menos limitada (con excepciones).

Y no es casual que las carteras de crédito de registraran crecimientos positivos ese año, llegando a ser “de 11,2% en Paraguay, 9,1% en Chile, 5,4% en Colombia, 4,6% en Perú, 2,8% en Brasil y 2,7% en México, mientras que Argentina hubo una caída de 26,3%”, según lo demuestra la Federación Latinoamericana de Bancos.

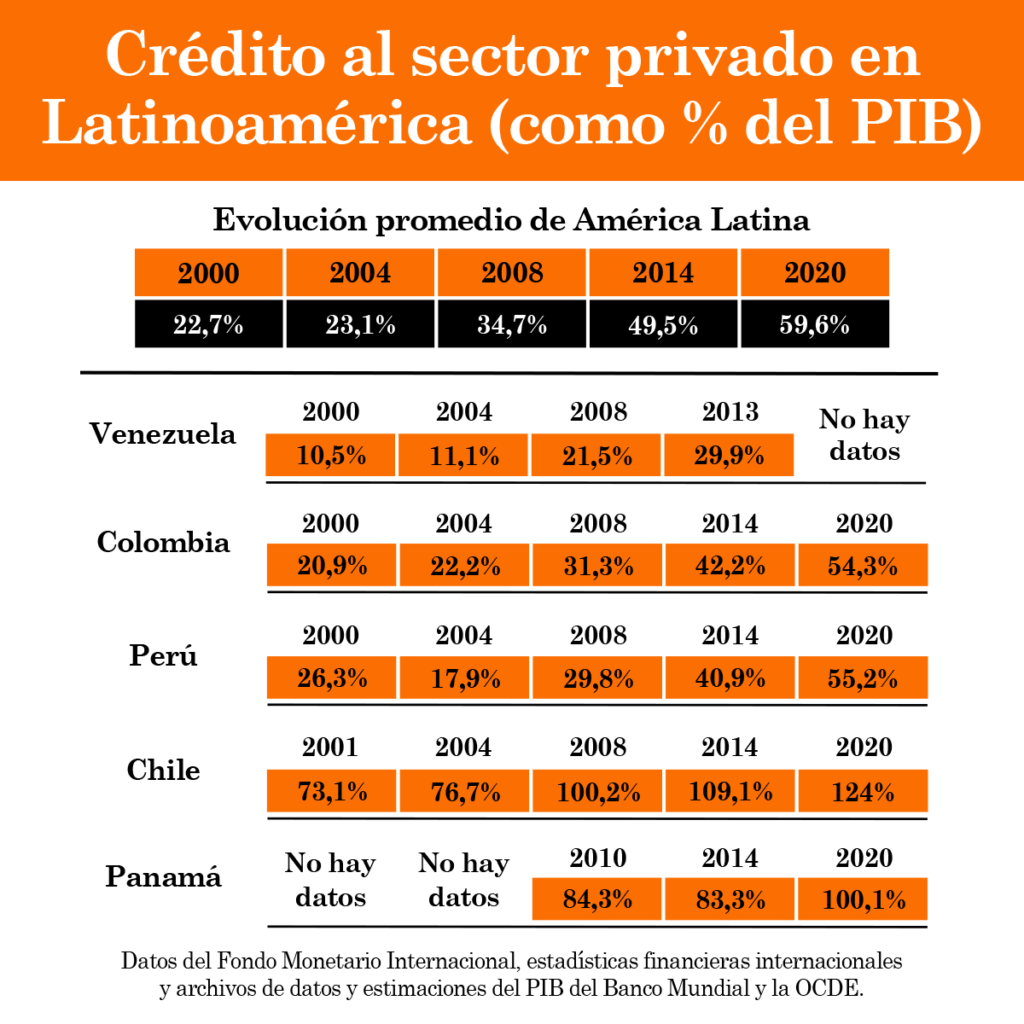

Sin embargo, vale destacar aquí que la existencia de una cartera de créditos amplia tampoco garantiza un acceso rápido o sencillo, como podría suponerse en los casos de Colombia o Chile. ¿Por qué? Pues a mayor tamaño hay mayor producción de riqueza y, por ende, mayor competencia por los recursos. Y la región sigue mostrando rezago en esta materia.

Así, por ejemplo, el crédito que América Latina destinó al sector privado en 2020 solo equivalía al 59,1% de su PIB, mientras que la Unión Europea dispuso créditos equivalentes al 93,5% de su PIB, según el Banco Mundial.

Como se ve, para los años 2013-2014, Venezuela destinaba al crédito menores proporciones que otros países, pese a vivir una bonanza petrolera (sin sanciones). Y es que la cartera de crédito de Venezuela dimensiona la crisis económica que ha atravesado el país desde hace casi una década.

Según una nota del Ministerio de Comunicación, la cartera para 2012 fue de un monto equivalente a los 92.000 millones de dólares según el tipo de cambio oficial de Cadivi (4,30 Bs. por dólar). Pero esa cartera decayó de forma abrupta en los años siguientes, llegando a 282 millones de dólares para mediados de 2021, de acuerdo con un informe de Aristimuño Herrera & Asociados.

Y de ahí trazó un lento ciclo de crecimiento, oxigenado por la baja del encaje legal, que pasó de 93% a 85%.

Vale destacar que el encaje legal es el porcentaje de fondos que un banco debe mantener en reserva, sin destinarlo a ningún servicio. Por ende, mientras más elevado sea ese porcentaje, menor es la cantidad de fondos disponibles para ofrecer préstamos, según explica Marcelino Plaza. Esto es lo que ha dejado a la banca del país en una situación de manos atadas, donde “no hay muchos esfuerzos que se puedan hacer”con el objetivo de facilitar el acceso al crédito, según reconoce.

Para muestra, cuando el encaje legal fue nuevamente reducido a inicios de 2022, pasando de 85% a 73%, esto se vio reflejado en un aumento de la cartera de crédito, que a mediados de ese año ya se ubicaba en 534 millones de dólares (aumento de 90%), según el referido informe. Así subió hasta los $750 millones con que cerró el año, tal como se detalló antes, y de ahí aumentó a los más de $1.000 millones con que cerró el primer semestre de 2023 (un crecimiento de 35%).

El manejo de las decisiones políticas siempre tiene incidencia en la economía, sea de modo favorable o perjudicial. Por ende, como explican Eduardo Carvallo, Carlos Scartascini y Óscar Becerra en una publicación del BID, la promoción del desarrollo financiero en América Latina no puede depender solo de condiciones macroeconómicas. Ello obviaría otro factor de tal vez igual importancia, como lo es la esfera de economía política que incluye las capacidades del gobierno.

Las políticas monetarias, el aumento de impuestos o los programas de ajuste implementados son casos ilustrativos, porque tienen impacto sobre todos -o casi todos- los actores económicos. Y las secuelas que esto deja en la economía pueden rastrearse en indicadores como el comportamiento del crédito, porque se ven afectadas la confianza del consumidor y su capacidad de compra.

Medidas como aumentar el encaje legal o subir las tasas de interés son decisiones netamente políticas, con las cuales el gobierno puede limitar discrecionalmente la expansión del crédito. El encaje legal ya se explicó antes, mientras que la tasa de interés es el precio que el Banco Central fija para el dinero que se destina al crédito en cada país. Por ende, si las tasas de interés suben, los créditos cuestan más y se desincentiva su demanda. Y sin crédito, disminuye la capacidad de las personas para comprar bienes, con una posterior contracción de la actividad económica.

El caso del encaje legal es paradigmático en Venezuela, como se asomó ya, porque el gobierno lo ha llevado a niveles extremos para limitar el acceso al crédito. ¿Por qué? Como explica el doctor Daniel Lahoud, el gobierno ha partido de la premisa de que el crédito implica liquidez y, por ende, un aumento de la inflación. Pero según expone, la causa real de la inflación en Venezuela nunca ha sido el crédito, sino la emisión de base monetaria, pues “dado que el gobierno desde hace tiempo crea dinero sin respaldo por la vía de los bonos”. De hecho, tal como añade, las inflaciones más fuertes de los últimos cuatro años se dieron entre 2019 y 2021, justo cuando casi no había crédito.

Mientras que el caso de las tasas de interés ha cobrado fuerza global a raíz de la pandemia, porque muchos gobiernos han decidido aumentarlas como medida para contener la inflación. Y ello responde a la misma premisa de antes, según la cual el crédito implica liquidez y, por ende, inflación. Pero la realidad es que la inflación en el mundo ha venido disparada por el enorme gasto en que han incurrido los gobiernos desde la pandemia, financiado con emisiones de dinero.

Como se ve, el aumento de las tasas de interés solo sirve para que el gobierno se reserve la función de inyectar liquidez a la economía.

Sin el crédito, los consumidores se ven más limitados de hacerlo, pero el gobierno en cambio sigue emitiendo dinero de forma deliberada, derrumbando cualquier propósito de contener la inflación. Y esto es lo que se ha dado en la región, porque para los gobiernos es más rentable manejar la economía con criterios políticos, aunque esto devenga en gestiones erráticas y una consecuente pérdida de credibilidad.

No es casual que la última encuesta regional de la consultora CID Gallup arroje resultados muy pobres en cuanto a la aprobación presidencial. De hecho, solo cuatro de trece gobiernos tratados tienen aprobación de más del 50%.

El descrédito de los gobiernos de la región puede tener muchas causas, tal como apunta el sociólogo y profesor universitario, Trino Márquez, pero en el plano económico se superpone una en particular, según explica: la persistencia de la pobreza social y la sensación de que el crecimiento económico no beneficia a los ciudadanos.

“Él caso más ilustrativo es el de Chile, que fue un modelo de crecimiento con equidad, pero donde estallaron amplias manifestaciones sociales entre 2019 y 2020. Y es que lo que decían las estadísticas no era lo que sentía la gente”, argumenta.

Para Márquez, esto se da porque el crecimiento de la región en las últimas décadas no ha conducido al bienestar de la mayoría de la gente, con políticas universales que suponen una mejoría en la calidad de vida. Y señala, a saber, “la salud pública, la educación, el transporte, la vialidad y la seguridad social”. No obstante, Márquez también admite que temas como el intervencionismo, los controles o los ataques a la propiedad son un elemento que persiste y tampoco contribuye.

Pero frente a las decisiones estatales que limitan o contienen el crédito de forma deliberada, la iniciativa privada ha logrado sortear esas deficiencias con apoyo de la tecnología. Y es un esfuerzo cada vez más importante y de mayor rentabilidad, por lo que ha ido impulsando cambios en algunas regulaciones de la región. Se trata del ecosistema Fintech (tecnologías financieras), que irrumpe con fuerza en el sistema financiero global, y cuya penetración es cada vez mayor en la región.

Ecosistema Fintech: un actor disruptivo

En primer lugar, hay que decir que las Fintech no son más que empresas y startups que utilizan la tecnología para construir una oferta de servicios financieros. Su éxito viene dado por una mayor flexibilidad que las instituciones bancarias, y sus productos son 100% digitales y de fácil manejo, a los cuales se puede acceder sin necesidad de trámites burocráticos. Son rasgos especialmente valorados en una región donde la falta de bancarización sigue siendo un reto importante. Y no se trata de algo menor, pues 41% de los adultos de América Latina no tenía acceso a una cuenta bancaria en 2021, según el Global Findex del Banco Mundial.

Es decir, hay una cantidad enorme de personas que se ven por fuera del sistema financiero, sin acceso real o geográfico a una sucursal bancaria. Pero como indica Marcos Capote de CAF, son personas que sí cuentan con un teléfono inteligente, y ahí es donde las Fintech han visto potencial. Así han logrado llegar a segmentos desatendidos, como los que se describen en otra nota de Forbes Colombia: “personas con altos niveles de riesgo, nuevas generaciones que están construyendo un récord crediticio (emprendedores), personas con un historial deteriorado o sectores excluidos”.

La falta de financiamiento de estos grupos es un vacío que ha dejado la banca tradicional, y esto es lo que han querido llenar las Fintech con un acceso diversificado al crédito. “Gracias a la innovación tecnológica, estas empresas pueden diseñar productos crediticios personalizados y procesos ágiles que se adapten a las necesidades de los distintos segmentos”, detalla el consultor financiero José Miguel Farías. Es una versatilidad que, según él mismo describe, viene dada por la capacidad de las Fintech para imbricar técnicas de big data y machine learning (algoritmos para identificar patrones) en sus procesos internos. Así es como logran acceder a información que la banca tradicional no utiliza, y con ello revolucionan la predicción de riesgo, tal como añade Farías.

Eso es lo que ha permitido que las Fintech de la región impulsen una expansión del crédito y, sobre todo, de sus nuevas tendencias globales, como la del plan de financiamiento Compre Ahora, Pague Después (BNPL por sus siglas en inglés –Buy Now, Pay Later-). En esencia, se trata de un servicio que otorga pequeños créditos para bienes de bajo costo, y que opera integrado en el punto de venta o la pestaña de pago digital, según se lee en el sitio web del Foro Económico Mundial. Es algo que permite acceder a nuevas formas de consumo que antes no eran posibles, con la ventaja de que el préstamo se puede pagar de forma fraccionada y a intereses muy bajos (o incluso nulos).

La firma WorldPay incluso proyectó que para 2025 se convertirá en “el método de pago de comercio electrónico de más rápido crecimiento en el mundo”, tal como se lee en un artículo de Forbes Chile. Para muestra, servicios de este tipo como Afterpay (de Australia) o Affirm (Estados Unidos), financiaron unos 10 mil millones de dólares en transacciones durante el año 2020, frente a los escasos 100 millones que movieron entre 2015-2016. Y su crecimiento se ha dado sobre todo entre poblaciones jóvenes o de empleos informales, que “demandan un acceso más democratizado al crédito de consumo”, según Farías. “Para muchos, es la única forma de acceder a compras en cuotas al no calificar para una tarjeta de crédito. Además, la respuesta es inmediata y no importa si no tienes historial crediticio”, agrega luego.

Esa mayor flexibilidad, según se reseña en un artículo de Forbes Argentina, viene porque los servicios de BNPL construyen su criterio de “asequibilidad y riesgo” a partir de datos alternativos, “como puntajes de comportamiento, información de dispositivos móviles y datos transaccionales”, tal como se lee. Por eso son modelos más fáciles de mantener actualizados, frente a scores tradicionales sobre los que se basan las decisiones de las instituciones financieras.

Hoy en día es una industria en la que incluso los propios bancos han querido incursionar, como lo expone la agencia S&P Global. Pero esto no es sino un reflejo de que, en el fondo, la banca tradicional ha cobrado consciencia de la competencia que representan las Fintech.

Por eso ha tenido adaptarse y responder con más y mejores servicios o funcionalidades, o incluso incurriendo en “productos desarrollados por una Fintech o que corren dentro de una”, según se describe en otro artículo de Forbes Chile. Como indica Marcelino Plaza, las Fintech pueden ser un aliado real de la banca, “pero solo si están bien enfocadas”. Y esto último lo acota porque, en su criterio, las autoridades “deben mantener todavía una cuidadosa vigilancia” sobre estas empresas emergentes.

Sin embargo, para José Miguel Farías no se trata tanto de vigilancia, sino de crear un “marco regulatorio adecuado”, de forma que las Fintech impulsen la inclusión financiera en América Latina. Y sobre el marco regulatorio, Marcos Capote de CAF pone de ejemplo el caso de Colombia, dada la apertura que ha mostrado recientemente.

Así, por ejemplo, la Superintendencia Financiera de Colombia ya ha otorgado licencias bancarias a empresas del ecosistema Fintech, y no se trata de un mero trámite nominal pues, como refleja otro artículo de Forbes Colombia, esto les da un “potencial de crecimiento para ofrecer decenas de productos a personas y empresas”.

Lo que esto demuestra es que las Fintech están logrando democratizar ese acceso a los servicios financieros, y los gobiernos ya no pueden tampoco hacer de la vista gorda. Se trata de una nueva etapa para el crédito, que viene a su vez impulsada por la mayor sofisticación de los clientes. Y si algo debe hacer la banca es adoptar los métodos que hicieron tan atractivas a las Fintech, en su tarea de mejorar y expandir el uso de sus plataformas.

Después de todo, si se habla de inclusión financiera, el crédito debe ser incluyente. Y para que este sea incluyente, tal como se lee en Forbes Colombia, “debe evaluar el riesgo desde otras perspectivas, con el fin de abrirle las puertas a poblaciones desatendidas”, sobre todo en economías como las de América Latina.

Pero todos los esfuerzos privados que puedan cometerse en ese sentido serán insuficientes si el entorno político ve un enemigo en el crédito. Así lo muestra de forma paradigmática el caso venezolano, con un encaje legal muy elevado y un pesado lastre de impuestos.

Además, el gasto público sigue siendo peso muerto en las finanzas nacionales, según el doctor Daniel Lahoud, pero se mantiene porque resulta rentable para fines electorales. Y es un rasgo que se repite a lo largo de la región, porque los límites a la creación de riqueza vienen por diseño político. Por ende, no se puede analizar el problema del crédito sin considerar antes el problema del descrédito.

Mientras el Gobierno de Maduro genera un discurso en el que hace parecer que los emprendedores en Venezuela recibirán créditos de la banca, los números del sector muestran un panorama completamente distinto. Venezuela continúa con el mayor encaje legal del mundo, y con un sistema financiero comprimido

La banca venezolana cerró el primer semestre de 2019 con una cartera de créditos de 2.580,61 millardos de bolívares (383,26 millones de dólares a la tasa oficial de 6.733,29 bolívares del 28 de junio), según el informe mensual de la Superintendencia de las Instituciones del Sector Bancario (Sudeban).

La hiperinflación que vive Venezuela devoró el patrimonio de la banca local hasta dejarla, en conjunto, del tamaño de un banco de la pequeña República Dominicana y sin capacidad para sacar de la recesión a la que fuera tiempo atrás una de las cuatro mayores economías de Latinoamérica, informó la agencia Reuters.]]>