Venezuela tiene 82% de probabilidad de no pagar su deuda externa

"El tiempo, y el dinero, se le pueden estar acabando a Venezuela". Con esta frase inicia la firma UBS su reporte sobre el país, en el que advierten que la posibilidad de default -cesación de pagos- de la deuda soberana es de 29% en los próximos tres meses y de 82% en un año.

Los analistas de la firma de inversión estiman que lo mejor para que Venezuela corrija sus desequilibrios macroeconómicos es una mezcla de una enorme devaluación (para balancear las cuenta fiscales) y un significativo ajuste fiscal que frene el financiamiento monetario del déficit (la impresión de dinero sin soporte para llenar el hueco entre los ingresos y los gastos).

Afirman que el país se está quedando sin dinero. Con los precios actuales del petróleo, el país está perdiendo fondos rápidamente. «La cuenta corriente podría entrar en números rojos por primera vez desde 1998», señala el texto. Explican que haber tardado tanto en aplicar la tan esperada devaluación limitará sus efectos debido a:

1) Los bajos precios del petróleo reducen los márgenes de Pdvsa;

2) Las exportaciones no petroleras son muy insignificantes como para ser consideradas;

3) Las importaciones ya son tan bajas que reducirlas aún más puede elevar la escasez de bienes a niveles sin precedentes y lanzar la economía a la depresión.

-¿Cuáles son las opciones del gobierno?-

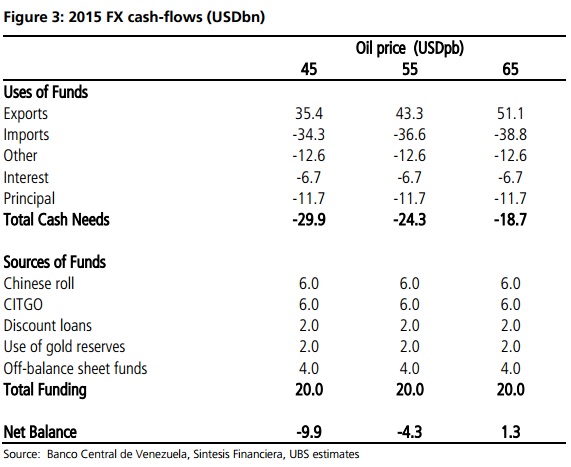

Si los precios del petróleo se quedan a sus niveles actuales el déficit ascendería a $17.000 millones en 2015, pero las necesidades totales del país están cerca de $30.000 millardos, contando los requerimientos de divisas para importaciones y el pago de deuda eterna.

Estas son las estimaciones de la balanza de pagos de UBS en 2015 partiendo de tres escenarios: el precio del petróleo en $45 el barril, en $55 y en $65: Fuente: UBS

Ante esta situación, la firma señala que el gobierno tiene varias alternativas para conseguir recursos adicionales. Primero, a través del financiamiento de China. UBS calcula que por esta vía el país podría obtener hasta $6.000 millones este año.

También podría optar por vender definitivamente Citgo Petroleum, con lo cual el gobierno podría recabar mínimo $6.000 millones más.

Otra opción es ofrecer la deuda de Petrocaribe a instituciones financieras. La firma da por hecha la famosa transacción en la que Venezuela vendió a Goldman Sachs las cuentas por pagar de República Dominicana por concepto de envío de petróleo a través del convenio, lo cual recaudó para el país $1.400 millones, luego de un sustancial descuento. UBS estima que por este mecanismo, el gobierno podría obtener $2.000 millones más.

Otra alternativa -aunque menos probable- es vender el oro de las reservas o ponerlo en garantía para obtener financiamiento y obtener de esta forma la cantidad «razonable» de $2.000 millones.

Aún así, el país se queda corto por $10.000 millones, por lo que el gobierno deberá devaluar la moneda. Además, los analistas consideran que el gobierno debería «dejar de lado» las consideraciones ideológicas y permitir una mayor participación privada en la Faja del Orinoco para impulsar la producción petrolera. La reestructuración de la deuda también es una opción, pero UBS no cree que el mercado esté dispuesto a aceptarla.

-¿Default antes o después?- Si Venezuela cae en cesación de pagos, lo más probable es que sea después de octubre, afirma el reporte de UBS. El gobierno puede recomprar parte de la deuda que vence en los próximos meses -lo cual a venido haciendo en las últimas semanas, según analistas-, disminuyendo así la probabilidad de un default en el corto plazo.

El grueso de la deuda debe pagarse entre octubre y noviembre -alrededor de $5.000 millones- . «Nuestra opinión es que si el default viene, lo más probable es que ocurra en medio de una gran convulsión política y social, haciendo que la cesación de pagos sea factible tanto en los bonos de Pdvsa como los de la República. Desafortunadamente, en este escenario, la forma en que ocurra el default afectará el valor de recuperación de los bonos». Añade: «Si el país incumple los compromisos de una forma convencional con un ajuste creíble, entonces el valor de recuperación puede ser mucho mayor, tal vez en el rango de los 45-50 centavos. Después de todo, Venezuela está sentada en las reservas de petróleo más grandes del mundo».

Sin embargo, si el default ocurre de manera desconectada y después de que las autoridades hayan quemado todos los puentes y de vender importantes activos -como Citgo-, entonces el valor de recuperación sería mucho menor, incluso por debajo del nivel de los 30 centavos implícitos del precio actual.

]]>

El presidente de la Asociación Nacional de Supermercados y Autoservicios, Ítalo Atencio, ofreció una radiografía actualizada del consumo en Venezuela, marcada por ingresos variables, compras fragmentadas y un consumidor cada vez más racional.