Créditos en dólares: ¿podrás pedir un préstamo para comprar carro o viajar?

Sudeban autorizó a los bancos prestar el 30% de los depósitos en cuentas en dólares. ¿Estos créditos llegarán a los consumidores finales? Acá te lo contamos

Sudeban autorizó a los bancos prestar el 30% de los depósitos en cuentas en dólares. ¿Estos créditos llegarán a los consumidores finales? Acá te lo contamos

Desde que el Gobierno anunció que aumentarían el porcentaje permitido a la banca para otorgar créditos en dólares muchas han sido las expectativas. Sin embargo, la escasez de crédito en Venezuela está muy lejos de terminarse por un nuevo lineamiento de la Sudeban. Aunque tal vez sí se aumente la cantidad de créditos otorgados, es prácticamente imposible en este momento cubrir las necesidades de todos los que desean un préstamo.

El economista y director de Ecoanalítica, Asdrúbal Oliveros, deja claro su punto de vista sobre el crédito bancario en Venezuela: «El problema del crédito es estructural, más allá del tema del encaje o del uso parcial de depósitos en dólares».

Entonces, ¿esto implica que el aumento del porcentaje de los créditos no servirá para cubrir las necesidades de quienes quieran poder comprar una casa, un carro o quizás un nuevo juego de comedor? Acá te lo contamos.

El Gobierno de Maduro anunció como una victoria y un supuesto logro la autorización a la banca para prestar el 30% de sus depósitos en divisas. Eso permitiría otorgar créditos a partir de las cuentas en moneda extranjera que tiene la banca, las cuales en este momento representan más de la mitad de los depósitos del país.

El permiso de otorgar créditos en dólares no es algo nuevo en Venezuela. Desde hace un año, la Sudeban aprobó el otorgamiento de este tipo de créditos para la banca. Lo novedoso es que ahora el porcentaje de depósitos que se pueden prestar aumentó, pasando de 10% de los depósitos a 30%.

En las cuentas en dólares de la banca hay alrededor de de $858 millones, lo que significa que en total la banca dispone aproximadamente de $257,4 millones (30%) para dar préstamos indexados.

Volviendo al punto sobre cuáles serán los sectores atendidos mediante este aumento porcentual de los créditos en dólares, los analistas señalan que está claro que no será a todos y no a todos tampoco les hará falta, o al menos no todos querrán entrar al juego bajo unas condiciones desfavorables.

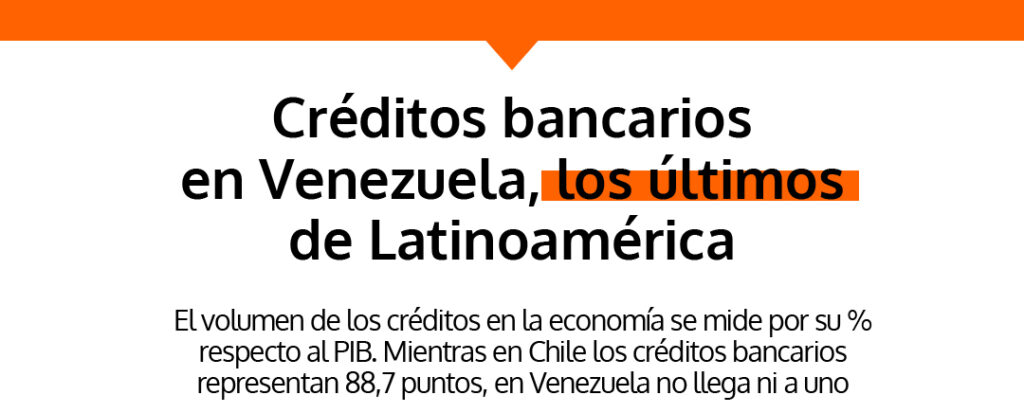

Empecemos por señalar que la escasez de los créditos en el país no solo es un hecho, sino que es un hecho enorme.

«Si sumamos el crédito interno, el crédito de bancos internacionales de capital nacional, el crédito total al sector privado se acerca a unos US$ 1.100 millones (equivalentes a 1,8 puntos PIB)», señala Oliveros en twitter.

Este porcentaje del PIB es mínimo. Para poner un ejemplo, la cartera de créditos de Chile representa el 88,7 puntos del PIB.

En 2020, Ecoanalítica estimó que las necesidades mínimas de financiamiento para el sector privado (incluyendo Pymes y emprendedores) estaban por el orden de US$ 6.000 millones. «Es decir, en este momento solo se cubre menos del 20% de lo que el sector privado venezolano necesita», apunta el economista.

Entonces, si el crédito sigue siendo escaso, ¿el aumento del porcentaje de créditos en dólares podrá llegar a los consumidores para que compren casa, carro o se vayan de viaje? Eso, realmente, es poco probable.

«La cartera de créditos va a subir este año, pero sin capacidad de atender todas las necesidades del sector privado y seguirá siendo el crédito al consumo el gran excluido. Necesitamos una reforma profunda del sistema financiero para que el crédito pueda dinamizarse y normalizarse», apunta Oliveros.

Además, la expansión del crédito indexado al dólar no es una opción para los consumidores. Aunque el anuncio resalta que se otorgarán créditos en dólares, realmente la liquidación del crédito será en bolívares al tipo de cambio oficial del momento. Entonces, las empresas o personas que reciban este crédito van a tener que voltearse al mercado cambiario, oficial o no oficial, a respaldar los bolívares en moneda dura para que no se devalúen, y esto puede ser un problema.

Los pagos de la deuda se deben hacer en bolívares, pero están indexados a la tasa de cambio del día publicada por el Banco Central de Venezuela.

Los especialistas señalan que esta puede ser una opción para empresas que generan flujo de caja en dólares, como las que tienen capacidad de exportar.

El riesgo cambiario de estos préstamos es por definición muy alto y el mecanismo de indexación queda a cargo del deudor.

La directora gerente del Fondo Monetario Internacional, (FMI) Kristalina Georgieva, sostuvo en Washington un encuentro con el vicepresidente de Economía y Finanzas, Calixto Ortega

El precio del dólar BCV se ubicó en 549,37 bolívares y el euro en 640,14

En Venezuela, el subsidio de gasolina mensual es de 120 litros para carros y 60 litros para motos y es necesario estar inscrito en el Sistema Patria