El fin de Citgo ya tiene fecha: juez ordena rematar acciones desde el 23 de octubre

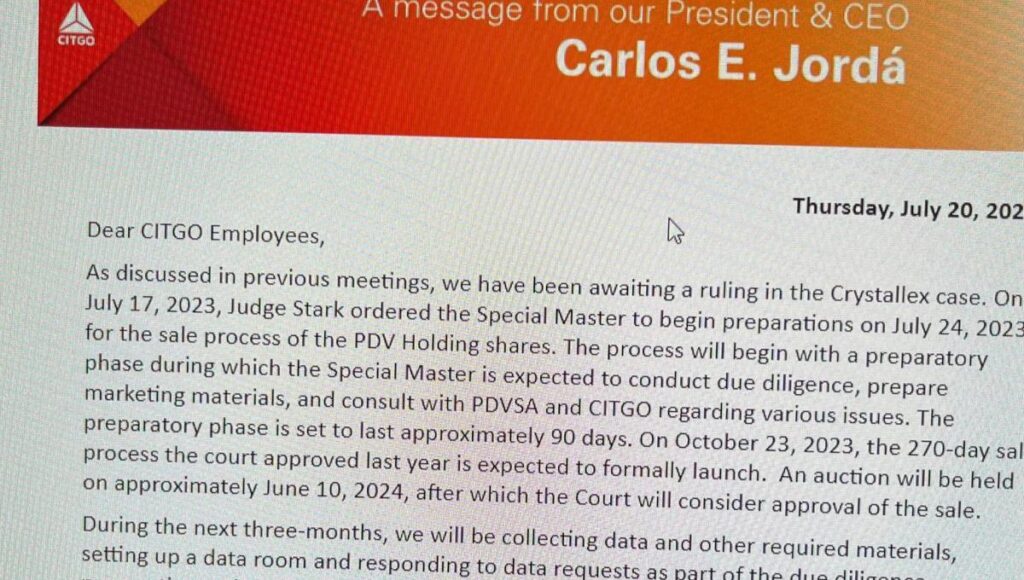

La fase preparatoria del proceso durará 90 días desde este 24 de julio y hasta el 23 de octubre. Después habrá 270 días para que se lance oficialmente la subasta y que los acreedores se cobren deudas contra Venezuela por expropiaciones y bonos de deuda externa impagos por la República y por Pdvsa.

El proceso de liquidación de Citgo, la empresa propiedad del Estado venezolano acosada y amenazada de embargo como consecuencia de deudas contraídas por el régimen de Nicolás Maduro y por confiscaciones decretadas por el difunto Hugo Chávez, ya tiene fecha: comenzará el 23 de octubre y deberá terminar en una subasta el 10 de octubre, que deberá ser aprobada por la corte de Delawere que preside el juez Leonard Stark.

“La objeción de las partes de Venezuela es absolutamente poco convincente, particularmente a la luz de la larga historia de este caso”, escribió el juez Leonard Stark, tras rechazar el pedido de detener la subasta y pese a que recientemente la OFAC (Oficina de Protección de activos Extranjeros del Departamento del Tesoro extendió por tres meses la protección legal de Citgo frente a sus acreedores).

La OFAC es la dependencia del gobierno de Estados Unidos que administra las sanciones vigentes contra el régimen de Maduro, Pdvsa y la República.

La decisión final (pero no necesariamente definitiva) sobre los próximos pasos en torno a Citgo fue anunciada por Carlos Jordá, el presidente ejecutivo de la filial de Pdvsa Holding (la filial estadounidense de Pdvsa), en un comunicado interno a los empleados.

Detalles del caso Citgo

Este es el mensaje interno difundido por Jordá: el proceso comenzará poco después de que termine la protección ejecutiva de tres meses.

Un reciente trabajo de la agencia AFP recuerda que hay una larga y creciente lista de acreedores que aspira a cobrar deudas de diversa índole lleva por encima de 20.000 millones de dólares, según datos de la consultora EMFI Securities, con sede en Londres.

La cifra contempla litigios por bonos de PDVSA emitidos por la administración de Maduro en 2020, con 50,1% de las acciones de Citgo como garantía, y causas por expropiaciones de activos petroleros y mineros en Venezuela.

El presidente de la junta ad hoc que administra Citgo fuera del control del chavismo, Horacio Medina, sostiene que Citgo tiene capacidad de renegociar en lo inmediato unos $11.000 millones de los montos reclamados.

En 2019 «Citgo tenía (un) valor de 4.500 millones de dolares y su deuda era de 4.800 millones», comenta Medina a la AFP sobre esta compañía con sede en Houston, que pone en el mercado unos 800.000 barriles diarios de combustibles y productos para más de 40 países.

«No es queCitgoestuviese en riesgo de perderse, sino que estaba perdida», destaca.

Medina asegura que esa situación restaba «credibilidad» a cualquier negociación con acreedores, así que «la única opción clara era adelantar procesos de litigio para ganar tiempo», mientras el Departamento del Tesoro estadounidense emitía medidas de «protección» que bloquearon por meses la ejecución de órdenes judiciales contra la compañía.

Hoy, con valor de unos 10.000 millones de dólares según Medina, Citgo está en mejor posición. Favorecida por el impulso de la refinación con el alza de los combustibles tras la invasión rusa a Ucrania, reportó ganancias de $2.800 millones en 2022, de $937 millones en el primer trimestre de 2023, y ha recomprado deuda.

El juez federal Leonard Stark aprobó el año pasado estas medidas para vender las acciones de PDV Holding -casa matriz de Citgo– como compensación a la corporación canadiense Crystallex por la expropiación de una mina en Venezuela en 2011.

Y la estadounidense ConocoPhillips espera también indemnizaciones por expropiaciones ocurridas en 2007.

Los países y las empresas públicas se consideran normalmente entes separados, pero Stark valida el argumento de los acreedores: para el magistrado,Citgoes un ‘alter ego’ del gobierno de Venezuela, ergo, es un activo disponible para pagar compromisos de PDVSA y de la nación.

El gobierno de Maduro, que denuncia un «robo» de Citgo, mantiene control de PDVSA, pero la directiva ad hoc que encabeza Medina administra su subsidiaria en Estados Unidos.

«No podemos permitir, no podemos aceptar, que (Citgo) sea saqueada», protestó Maduro.

Esta semana Citgo recuperó acciones en poder de la petrolera rusa Rosneft (49,1%) por un préstamo otorgado en 2016 a PDVSA y garantizado con papeles de la refinadora, tras una decisión de la Oficina de Control de Activos Extranjeros (OFAC) del Departamento del Tesoro.

Remate

La amenaza de una subasta está muy latente. El 1 de mayo, el gobierno de Joe Biden anunció que «no tomará medidas» para bloquearla.

«No voy a decir que es imposible (evitar el remate), pero es poco probable», señala Pilar Navarro, economista de EMFI Securities. «Cada vez se hace más complicado, porque va avanzando el proceso de liquidación».

Sectores políticos en Venezuela piden discutir el caso en la mesa de negociación lanzada en 2021 entre Maduro y la oposición, pero las conversaciones llevan meses paralizadas. Washington se ha declarado dispuesto a flexibilizar sanciones.

«Podrían liberarse sanciones» para enviar crudo venezolano a Estados Unidos y usar «una porción» para pagar deuda «sin comprometer a la empresa», afirma Medina. «Cumpliría Estados Unidos, cumpliría la oposición y cumpliría el régimen de Maduro».

Medina estima que Citgo llevará a cero su deuda propia en septiembre, con lo que afrontaría de mejor manera las causas contra PDVSA y Venezuela.

Sin embargo, reconoce que el remate sería inevitable si el torrente de reclamos por la decisión del juez Stark sigue aumentando: «No podemos resolver todos los casos a la vez (…). No es posible que Citgo pueda responder por todos los casos de PDVSA y la República (…) y los acreedores tampoco podrían cobrar».

En este escrito, el economista Víctor Álvarez razona sobre la necesidad de que gobierno y oposición pacten una tregua y definan una estrategia que salve los activos de Pdvsa en el extranjero, esenciales para la futura reconstrucción del país

El reloj está corriendo y la oposición se encuentra ante el riesgo inminente de perder Citgo. Según un informe de Wall Street Journal, los tenedores del bono Pdvsa 2020 ya están listos para tomar la empresa.

El reloj está corriendo y Venezuela no tiene cómo pagar los intereses del bono Pdvsa 2020. Aunque el país ya está en default desde 2017, el riesgo en este caso es mucho más alto. Se puede perder 50,1% de Citgo.